主页 > 苹果imtoken钱包安装 > DeFi借贷VS传统金融“无风险”利率产品

DeFi借贷VS传统金融“无风险”利率产品

CompoundV2 和稳定币贷款收益率

当进入一个新的加密金融市场时,传统投资者通常首先关注无风险利率,因为它将被用作评估所有其他投资机会的锚点。

加密世界没有国债的概念,因此在 DeFi 借贷产品 Compound Finance 等 DeFi 抵押借贷平台上实现了“低风险”(而不是无风险)的利率。 我们在这里使用“低风险”一词是因为 Compound Finance 和许多其他 DeFi 抵押借贷平台并非没有风险,而是存在一定的风险,例如智能合约风险和清算风险。 当出现流动性风险时,账户流动性为负值的用户需要通过协议的其他用户进行清算,使其账户的流动性恢复为正流动性(即超过担保要求)。 当发生清算时,清算人可以代表借款人偿还部分或全部未偿还贷款,并获得借款人持有的抵押品的折扣; 这种折扣被定义为清算激励。 综上所述,DeFi 中的风险,我们最接近无风险的实际上是低风险。

在 Compound 平台上,用户与智能合约交互以在平台上借入和借出资产。 如上例所示:

借款人需要为贷款支付多少利息usdt质押收益,贷方可以获得多少利息,取决于协议公式(基于供求关系)。 本文无意全面介绍 Compound 协议和涉及的众多公式(有兴趣的请参阅白皮书)。 相反,我们希望关注投资者通过向资金池提供流动性而产生的回报率usdt质押收益,这将有助于我们比较传统和加密两个金融世界的回报率。

Compound 用户收到 cToken 以换取向借贷池提供流动性。 虽然他持有的 cToken 数量始终保持不变,但可以赎回每个单位的 cToken 以取回他的资金的比率一直在上升。 从流动资金池中取出的贷款越多,借款人支付的利率就越高,汇率上涨的速度也就越快。 因此,从汇率是贷方随时间推移投资的资产价值的指标来看,从时间 T1 到 T2 的回报可以使用以下公式计算:

R(T1, T2)=汇率(T2)/汇率(T1)-1

此外,这项投资的年化收益率(假设连续复利)可以计算如下:

Y(T1, T2)=log(汇率(T2)) — log(汇率(T1))/(T2-T1)

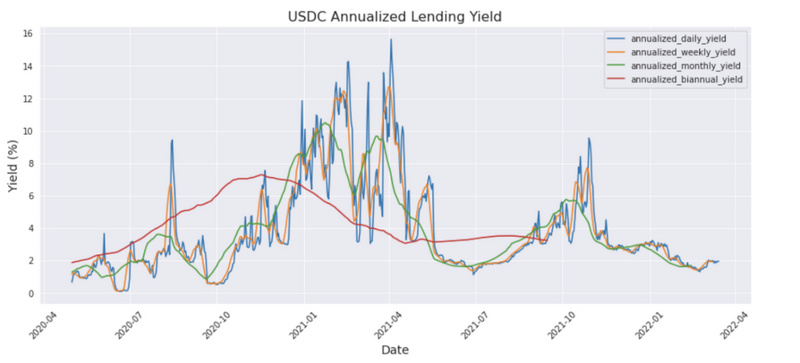

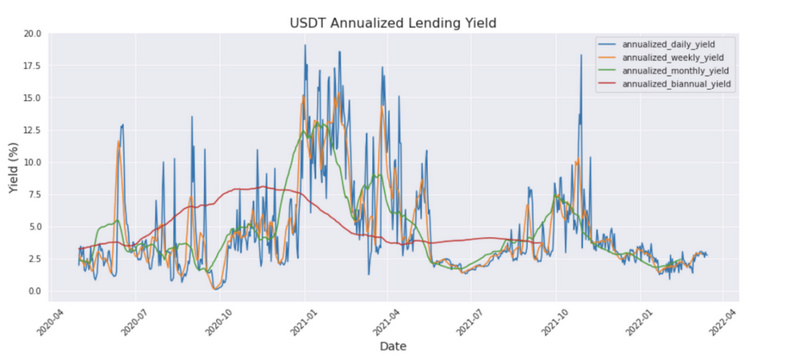

USDT/USDC借贷收益分析

虽然 Compound 池支持 USDT、USDC、DAI、FEI 等多种稳定币资产,但我们只分析了市值排名前 2 的稳定币 USDT 和 USDC 的抵押贷款收益率,分别为 800 亿美元和 530 亿美元美元。 它们加起来占稳定币市场的 70% 以上。

下图是按上节公式计算的年化日、周、月、半年收益图。 可以看出,日收入波动较大,而周收入、月收入和半年收入线则比较平滑。 USDT 和 USDC 在图中的模式非常相似,因为这两种资产的贷款在 2021 年初都经历了高收益率和高波动性。这表明有一些系统性因素正在影响整个 DeFi 借贷市场。